Készítettem korábban egy bejegyzést a REIT kiválasztásának egy lehetséges módjáról. Meghosszabbítva tartózkodásomat a lónak kvantitatív oldalán, ezúttal a nettó eszközértékre alapozott prémium/diszkont alapú értékelést veszem górcső alá.

|

| Forrás: Internet |

|

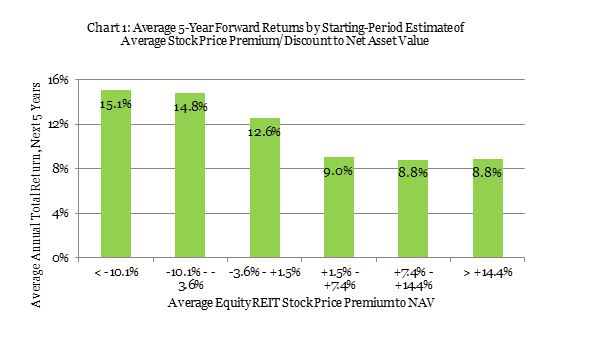

| Forrás: https://www.greenstreetadvisors.com/insights/avgpremnav |

Innen nézve olyan REIT-t célszerű választani, ami kielégíti az egyéb szűrési feltételeket és < 2% prémiummal forog a vásárlás pillanatában.

Green Street Advisors elemzése szerint - melynek következtetéseit NAREIT oldalán megtaláljuk a kiválasztáskor P/NAV alapon 10%+ diszkonttal forgó REIT-ek a következő 5 év során felülteljesítik a sokaságot, de a -10% - 3.6% szegmens sem teljesít érdemben rosszabbul. Ez összecseng a 2.1% átlag alatti prémium beállításával szűrési feltételként.

Green Street Advisors elemzése szerint - melynek következtetéseit NAREIT oldalán megtaláljuk a kiválasztáskor P/NAV alapon 10%+ diszkonttal forgó REIT-ek a következő 5 év során felülteljesítik a sokaságot, de a -10% - 3.6% szegmens sem teljesít érdemben rosszabbul. Ez összecseng a 2.1% átlag alatti prémium beállításával szűrési feltételként.

|

| Forrás: NAREIT

Fenti szerzőtől származó adatokat excelesítve és összemixelve a már meglévőkkel új szemszögből látjuk a REIT univerzumot (El kell fogadnunk, hogy ő "csak" 182 REIT adatát közli, a NAREIT 246-tal szemben)

REIT szektor szépen teljesített 2019-ben. A tőkenövekedés ugyan elmarad átlagában SPX-től, de a total return összességében nagyjából megegyezhet vele.

Forrás: saját elemzés

Találunk-e még olyan REIT-t, amely vonzó értékeltséggel érhető el?Kezdve a látképpel megállapíthatjuk, hogy - az átlagot tekintve - jellemzően a micro cap. REIT-k forognak diszkonttal.

Forrás: saját elemzés

Ezzel szemben a már jól beágyazott, hosszú történelemmel rendelkező large cap cégek inkább prémiummal kereskedettek. Ez érthető, hiszen az új alakulatok még nem bírnak értékelhető múlttal, illetve nem keltették fel a népek figyelmét. Nem meglepően itt - a micro és small cap. között - vannak a legnagyobb lehetőségek és talán bukások is. Másrészről a REIT-k között kisebb arányú a csődesemény, mint a hagyományos vállalatoknál.

Amennyiben egy lépéssel tovább lépünk és ágazatonként vizsgáljuk az értékeltséget, látható, hogy bizony az átlag nagy szélsőségeket takar el.

Forrás: saját elemzés

Eszerint a leginkább felülértékelt cégeket az egészségügyi és industrial alágazatban találjuk. Tovább finomítva kiderül, hogy a leginkább felülértékelt az egészségügy small cap szektora.

Forrás: saját elemzés

Ha az egészségügyi REIT-kben mélyedünk el, akkor cégenként az alábbit láthatjuk.

Forrás: saját elemzés

Eszerint a mutató szerint a leginkább felülértékelt a small cap CHCT és a mid cap OHI, míg SNR diszkonttal forog.

Ha ezen mutató mellé felsorakoztatjuk a korábban bemutatott P/FFO, P/AFFO, p/o FFO és p/o AFFO, debt/EBITDA, árbevételi trend elemzési eszközöket, eléggé megbízható képet kapunk az éppen aktuális jelöltünkről, illetve a portfólió elemeiről.

Álljon itt még egy alágazat vizualizációja, a már-már elparentált retail.

Forrás: saját elemzés

Itt is micro cap kategória a leginkább lealázott, míg a large cap a retail-en belül is szépen teljesít.

A kategórián belül 3 large cég van O, SPG és REG. Érdekes módon a leginkább sztárolt SPG-nál látjuk a legnagyobb - 13% - diszkontot. Amennyiben a fenti megállapítás igaz, úgy szép jövő áll előtte. Annál is inkább, mert a korábbi kiválasztási módszer szerinti szűrőn is fennakadt SKT-vel együtt. Közben a szintén kiváló O erős felülértékeltséget mutat

Forrás: saját elemzés

Mid cap:

Forrás: saját elemzés

Small cap:

Ha másra nem, legalább egy újabb megerősítésre alkalmas a többi mutató mellett. Segít elkerülni a - bármennyire is jó REIT - túlárazott vásárlást.

Az adatbányászat iránt ellenállhatatlan vágyat érzők itt megtalálják a táblázatot.

|