A befektetett tőkére vetített stabil, megbízhatóan növekvő pozitív pénzáramlás (cash flow) - melynek mértéke a reál GDP növekedését meghaladja - elérése sokunk célja. Ennek egyik eszköze lehet pl. az osztalékbefektetés, ami széles körben terjed napjainkban. Magam sem tartom ördögtől valónak ezt a megközelítést, még ha inkább hajlok is Vitaly N. Katsenelson-nal egyetérteni. Active Value Investing c. munkájában kifejti véleményét, miszerint bizonyos piaci viszonyok között a buy and hold stratégia sokkal inkább buy and forget to sell-ként írható le. Amennyiben masszív és növekvő mértékű osztalékfizető alulértékelt cégek stock-ját válogatjuk be portfóliónkba, megfontolandó az eladás és új célpont keresése, ha az árfolyam eléri a teljes értékeltséget. További részletek a hivatkozott műben.

Elég ennek alátámasztására pl. rátekinteni Cummins, vagy IBM árfolyamgörbéjére:

Mivel az osztalékportfólióban lévő részvényeket nemigen adjuk el, az ezen elért eredmény lebegő hozam marad, a realizált nyereség mindösszesen az (adózott) osztalékban realizálódik. Később az árfolyam - köszönhetően rövid távon a tőzsde szavazógép jellegének - aztán akár egy éven belül eshet 50%-t is, lebegő veszteségbe fordítva a korábbi nyereséget.

Megfelelő türelemmel és tőkével nyilván a kapott osztalék jelentős mértékűvé válik és teljes mértékben legitim vállalkozásként írható le az osztalékportfólió képzése.

Amennyiben viszont rendelkezünk opciózásra alkalmas (diszkont) brókerszámlával, új lehetőségek nyílnak. A (kereskedési) rendszer szerint, melyben komfortosan érzem magam az alaptermék kiválasztása semmiben nem tér el a DGI (Dividend Growth Investing) feltételrendszere során kiválasztottaktól.

UPDATE: Jelen körülmények között lazítottam feltételrendszeremen és lehetővé tettem egyes növekedési részvények beválogatását is. 2021.05.31.

- Ha megvan az alaptermék és optimális esetben a technikai környezet is támogató, akkor első lépésben kiírok ATM (At-The-Money) +/-1 strike pozícióra PUT LEAPS opciót. Miért is LEAPS? Portfólió fórum Value Investing topic #3305 hozzászólásban leírtam. Mivel a LEAPS opciók árazása a távoli lejárat miatt még bizonytalanabb, mint a standard opcióké, ezért ezek gyakran túlárazottak lehetnek.

- A PUT opció prémiuma tartalmazza előre - már a kiíráskor megfizetendő és a számlámra kerülő - lejáratig esedékes osztalékot. Ezen felül megkapjuk a volatilitás prémiumot. Igyekszek ugyanis a historikus volatilitást meghaladó implied volatilitású eszközzel operálni (az opció árazását befolyásoló tényezők).

- Lényegesnek tartom, hogy (lehetőleg) masszív osztalékfizető legyen az alaptermék. Ez amellett, hogy a prémiumpotenciált növeli, megfelelő fundamentumok esetén korlátozza egy további árfolyamcsökkenés mértékét.

- Az alaptermék kiválasztása során igyekszem a megfelelő a fundamentumokat látni

- Amennyiben a futamidő 60-80%-a alatt megtermelődik a hozampotenciál 80%-a, akkor kizárom az opciót

- Ha lejáratra ITM-mé (In-The-Money) válik az opció, jöhet szóba újabb kiírás rolling stratégia használatával. Ezzel lehet a prémiumot gyűjtögetni és/vagy a fedezeti pontot tolni lefelé.

- Short put opció használata a prémiumpotenciálban maximált hozamot kínál, míg kockázata megegyezik a stock-prémium értékkel. Stagnáló, vagy (enyhén) növekvő árfolyamkilátásokkal rendelkező stock esetén javasolt.

- A naked short put kiíráshoz szükséges kb. a strike ár 25-30% szabad fedezet a brókerszámlán.

- Csupasz short put opciót csak olyan stock-ra írok ki, melyet szívesen látok a portfóliómban. Amennyiben ugyanis ITM-mé válik és (legkésőbb lejáratkor) esetleg lehívják az opciómat, akkor kontraktusonként 100 db részvény boldog tulajdonosává válok. Ekkor a feltételek függvényében döntési helyzet áll elő, hogy hagyjam futni, vagy eladjam az eszközt, írjak rá ki call opciót (minek eredményeként képződik egy covered call pozíció, ami lényegében egy szintetikus short put pozíciónak felel meg), stb.

- Kiírt opció esetén megszabadulunk attól a pszichológiai tehertől is, hogy mikor kell lezárni a long stock pozíciót. Legkésőbb lejáratkor ez így vagy úgy megtörténik.

ESETTANULMÁNY

Részvényszűrési rendszerem 2017 októberben kidobta H&R Block (HRB) nevű alakulatot. 23-n be is kötöttem egy pozíciót ATM +1 strike-on 2019 januári lejáratra. A kapott prémium 4.3, azaz 430 $/kontraktus.

A BEP-re vetítve ez 19% hozampotenciál, ami évesítve 13,2%-ra rúg. Figyelembe véve az itt nem részletezett kb. 1.5x-ös kitettségemet, az évesített hozampotenciál 20% körüli. A hozampotenciál úgy használható ki maradéktalanul, ha lejáratig tartom a pozíciót és a lejáratkor az árfolyam ATM, azaz 27$ fölött tanyázik.

SHORT PUT 27@4.3 JAN18'19 kifizetési grafikonja a következő:

Könnyedén kiolvasható, hogy mai napig 200$-t termelt a pozíció és enyhén ITM (strike=27). A pozíció lehívása esélytelen, ugyanis a pozíció jelentős extrinsic tartalommal bír. 1.85$/részvény x 100 = 185$/kontraktus. Ha lehívnák, akkor az nekem az extrinsic értékkel megegyező kockázatmentes hozamot jelentene.

Az eredeti futamidő kb. 70%-a telt el, amely alatt a prémiumpotenciál mintegy 50%-t termelte meg a pozíció. Itt nem taglalt okokból arra a meggyőződésre jutottam, hogy augusztus 28-i piaczárás utáni gyorsjelentése komoly árfolyammozgást (akár 1 szórásnyit is, ami 3$-t jelent) generálhat. Jó lenne megvédeni az eddigi eredményeket.

Ez történhet úgy pl., hogy kizárom a pozíciót. Ha ezt a megoldást választanám, nem küszködnék ezen a poszt írásával már vagy 2 órája 😉.

Egy mondás szerint a részvényárfolyamok felfelé lépcsőn mennek, míg lefelé a liftet részesítik előnyben. Összhangban ezzel és a fenti árfolyamchart és a fundamentumok vizsgálata után azt gondolom, hogy a kockázat elsősorban lefelé mutat, ezért főképpen erre az irányra kell fókuszálni.

Úgy döntöttem, hogy nem akarom ismételten végignézni a pozícióm (átmeneti?) veszteségbe fordulását és gamma-delta semlegessé (görögök) teszem azt. Ezen művelet azt célozza, hogy egy akceptálható mértékű alaptermék árfolyamváltozás (+/- 1SD; azért egy negyedéves gyorsjelentést követően mégsem vizionálnék fekete hattyút) következtében az opciós pozíció értéke ne (vagy csak igen kis mértékben) változzon.

A pozíció védelmét a gyorsjelentést követő napokra kívánom korlátozni, ugyanis ez a kockázatos periódus. A gamma semlegesítést szeptemberi lejáratra 23 vagy 24-es strike-on vásárolt long put pozícióval képzelem, míg a deltát 30-35 short stock-kal semlegesíteném.

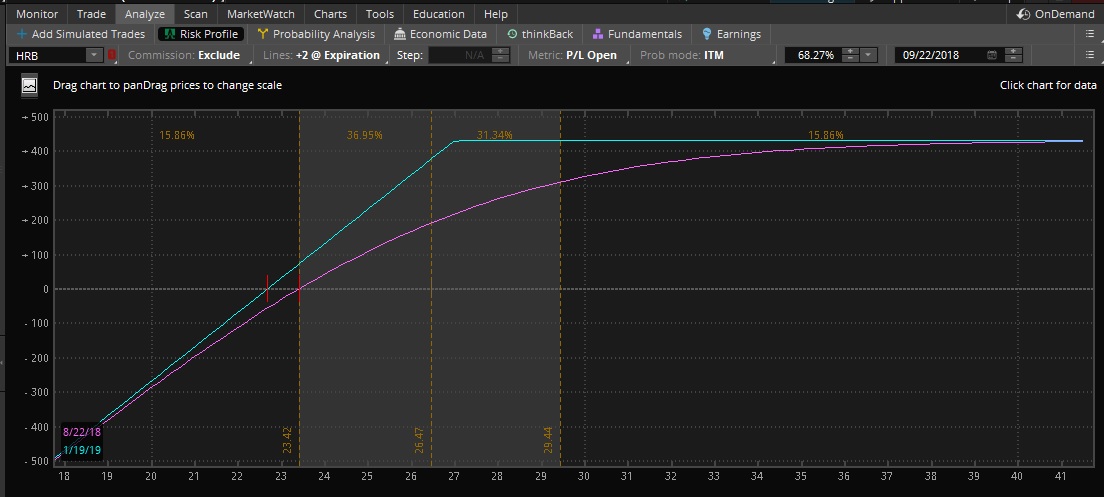

A modell szerint ez a következőket eredményezi:

A lila ívelt vonal a jelenlegi hozamgörbe, míg a kék a szeptemberi és a rözsaszín tört vonal a januári lejárati kifizetést mutatja.

A lila ívelt vonal a jelenlegi hozamgörbe, míg a kék a szeptemberi és a rözsaszín tört vonal a januári lejárati kifizetést mutatja.

A modell szerint ha a nagyobb valószínűségűnek gondolt árfolyamesés következik be, akkor még némi hozamemelkedés is várható, különösen ha figyelembe vesszük a jelentés utáni várható volatilitás (IV) csökkenést, ami a pozíció értékére jótékony hatású.

Felfelé nem gondolom egy jelentős megpattanás lehetőségét az elmúlt 2 hónap 10% emelkedése után. Ha esetleg 1SD mértékű árfolyamugrás bekövetkezne, akkor sem romlana a pozícióm a modell szerint (persze elmaradt haszon lehet kb. további 100$; ez az ára a védelemnek).

Ezen a hedge-elés korlátaival nem árt tisztában lenni. A lejárat felé közeledve és az árfolyam megváltozásával delta, gamma és vega nem marad statikus. Ha viszont - mint esetünkben is - egy adott (vállalati) eseményhez köthető markáns változás áll be a feltételekben, néhány napos tartás során valószínűleg nem futunk bele fájdalmas mértékű pofonba.

Maradva az árfolyamcsökkenés scenario-nál, ha ez megvalósul,akkor (függően az árváltozás mértékétől) az egész pozíció lezárása után új naked short put-ot nyitok az immáron alacsonyabb (mondjuk 23-24$ körüli szinten) 2019 vagy 2020 januári lejáratra.Ezzel csökkentett kockázat mellett azonos vagy további hozampotenciált kapunk.

Kedden, ha klaviatúra közelben leszek bepróbálkozok a fenti hedge-eléssel.

Ha valaki ellenállhatatlan vágyat érez egy opciós elemző eszköz iránt, ingyenesen elérhető az elég jól használható OptionsOracle

- Ha megvan az alaptermék és optimális esetben a technikai környezet is támogató, akkor első lépésben kiírok ATM (At-The-Money) +/-1 strike pozícióra PUT LEAPS opciót. Miért is LEAPS? Portfólió fórum Value Investing topic #3305 hozzászólásban leírtam. Mivel a LEAPS opciók árazása a távoli lejárat miatt még bizonytalanabb, mint a standard opcióké, ezért ezek gyakran túlárazottak lehetnek.

- A PUT opció prémiuma tartalmazza előre - már a kiíráskor megfizetendő és a számlámra kerülő - lejáratig esedékes osztalékot. Ezen felül megkapjuk a volatilitás prémiumot. Igyekszek ugyanis a historikus volatilitást meghaladó implied volatilitású eszközzel operálni (az opció árazását befolyásoló tényezők).

- Lényegesnek tartom, hogy (lehetőleg) masszív osztalékfizető legyen az alaptermék. Ez amellett, hogy a prémiumpotenciált növeli, megfelelő fundamentumok esetén korlátozza egy további árfolyamcsökkenés mértékét.

- Az alaptermék kiválasztása során igyekszem a megfelelő a fundamentumokat látni

- Amennyiben a futamidő 60-80%-a alatt megtermelődik a hozampotenciál 80%-a, akkor kizárom az opciót

- Ha lejáratra ITM-mé (In-The-Money) válik az opció, jöhet szóba újabb kiírás rolling stratégia használatával. Ezzel lehet a prémiumot gyűjtögetni és/vagy a fedezeti pontot tolni lefelé.

- Short put opció használata a prémiumpotenciálban maximált hozamot kínál, míg kockázata megegyezik a stock-prémium értékkel. Stagnáló, vagy (enyhén) növekvő árfolyamkilátásokkal rendelkező stock esetén javasolt.

- A naked short put kiíráshoz szükséges kb. a strike ár 25-30% szabad fedezet a brókerszámlán.

- Csupasz short put opciót csak olyan stock-ra írok ki, melyet szívesen látok a portfóliómban. Amennyiben ugyanis ITM-mé válik és (legkésőbb lejáratkor) esetleg lehívják az opciómat, akkor kontraktusonként 100 db részvény boldog tulajdonosává válok. Ekkor a feltételek függvényében döntési helyzet áll elő, hogy hagyjam futni, vagy eladjam az eszközt, írjak rá ki call opciót (minek eredményeként képződik egy covered call pozíció, ami lényegében egy szintetikus short put pozíciónak felel meg), stb.

- Kiírt opció esetén megszabadulunk attól a pszichológiai tehertől is, hogy mikor kell lezárni a long stock pozíciót. Legkésőbb lejáratkor ez így vagy úgy megtörténik.

ESETTANULMÁNY

Részvényszűrési rendszerem 2017 októberben kidobta H&R Block (HRB) nevű alakulatot. 23-n be is kötöttem egy pozíciót ATM +1 strike-on 2019 januári lejáratra. A kapott prémium 4.3, azaz 430 $/kontraktus.

A BEP-re vetítve ez 19% hozampotenciál, ami évesítve 13,2%-ra rúg. Figyelembe véve az itt nem részletezett kb. 1.5x-ös kitettségemet, az évesített hozampotenciál 20% körüli. A hozampotenciál úgy használható ki maradéktalanul, ha lejáratig tartom a pozíciót és a lejáratkor az árfolyam ATM, azaz 27$ fölött tanyázik.

SHORT PUT 27@4.3 JAN18'19 kifizetési grafikonja a következő:

Könnyedén kiolvasható, hogy mai napig 200$-t termelt a pozíció és enyhén ITM (strike=27). A pozíció lehívása esélytelen, ugyanis a pozíció jelentős extrinsic tartalommal bír. 1.85$/részvény x 100 = 185$/kontraktus. Ha lehívnák, akkor az nekem az extrinsic értékkel megegyező kockázatmentes hozamot jelentene.

Az eredeti futamidő kb. 70%-a telt el, amely alatt a prémiumpotenciál mintegy 50%-t termelte meg a pozíció. Itt nem taglalt okokból arra a meggyőződésre jutottam, hogy augusztus 28-i piaczárás utáni gyorsjelentése komoly árfolyammozgást (akár 1 szórásnyit is, ami 3$-t jelent) generálhat. Jó lenne megvédeni az eddigi eredményeket.

Ez történhet úgy pl., hogy kizárom a pozíciót. Ha ezt a megoldást választanám, nem küszködnék ezen a poszt írásával már vagy 2 órája 😉.

Egy mondás szerint a részvényárfolyamok felfelé lépcsőn mennek, míg lefelé a liftet részesítik előnyben. Összhangban ezzel és a fenti árfolyamchart és a fundamentumok vizsgálata után azt gondolom, hogy a kockázat elsősorban lefelé mutat, ezért főképpen erre az irányra kell fókuszálni.

Úgy döntöttem, hogy nem akarom ismételten végignézni a pozícióm (átmeneti?) veszteségbe fordulását és gamma-delta semlegessé (görögök) teszem azt. Ezen művelet azt célozza, hogy egy akceptálható mértékű alaptermék árfolyamváltozás (+/- 1SD; azért egy negyedéves gyorsjelentést követően mégsem vizionálnék fekete hattyút) következtében az opciós pozíció értéke ne (vagy csak igen kis mértékben) változzon.

A pozíció védelmét a gyorsjelentést követő napokra kívánom korlátozni, ugyanis ez a kockázatos periódus. A gamma semlegesítést szeptemberi lejáratra 23 vagy 24-es strike-on vásárolt long put pozícióval képzelem, míg a deltát 30-35 short stock-kal semlegesíteném.

A modell szerint ez a következőket eredményezi:

A modell szerint ha a nagyobb valószínűségűnek gondolt árfolyamesés következik be, akkor még némi hozamemelkedés is várható, különösen ha figyelembe vesszük a jelentés utáni várható volatilitás (IV) csökkenést, ami a pozíció értékére jótékony hatású.

Felfelé nem gondolom egy jelentős megpattanás lehetőségét az elmúlt 2 hónap 10% emelkedése után. Ha esetleg 1SD mértékű árfolyamugrás bekövetkezne, akkor sem romlana a pozícióm a modell szerint (persze elmaradt haszon lehet kb. további 100$; ez az ára a védelemnek).

Ezen a hedge-elés korlátaival nem árt tisztában lenni. A lejárat felé közeledve és az árfolyam megváltozásával delta, gamma és vega nem marad statikus. Ha viszont - mint esetünkben is - egy adott (vállalati) eseményhez köthető markáns változás áll be a feltételekben, néhány napos tartás során valószínűleg nem futunk bele fájdalmas mértékű pofonba.

Maradva az árfolyamcsökkenés scenario-nál, ha ez megvalósul,akkor (függően az árváltozás mértékétől) az egész pozíció lezárása után új naked short put-ot nyitok az immáron alacsonyabb (mondjuk 23-24$ körüli szinten) 2019 vagy 2020 januári lejáratra.Ezzel csökkentett kockázat mellett azonos vagy további hozampotenciált kapunk.

Kedden, ha klaviatúra közelben leszek bepróbálkozok a fenti hedge-eléssel.

Ha valaki ellenállhatatlan vágyat érez egy opciós elemző eszköz iránt, ingyenesen elérhető az elég jól használható OptionsOracle