Ezúttal egy patinás, nálunk széles körben nem feltétlenül ismert

biztosítót mutatok be. A céget 170 éve alapították.

Jelenlegi kapitalizációja 6.4Mrd$, árbevétele 12Mrd$ körüli és az utóbbi években stabilan növekedett 2-3% mértékben.

2008-ban díjbevétele kb. 5%, míg eredményük 30% visszaesést szenvedett el, de mértékéből jól látszik üzleti és profitmodelljük fenntarthatósága. Nyilván nem véletlen, hogy befektetési legendák , mint pl.W. Buffett is - kedvelik a biztosítási szegmenst. Nem kényszerültek az 1996 óta fizetett osztalék vágására sem a válság során.

Divatok és válságok jönnek-mennek, de biztosításra mindig szükségünk lesz és úgy tűnik, hogy ez az alakulat mélyen beágyazott a társadalom, ill. célcsoportjának szövetébe. 10 év alatt részvényeinek több, mint 30%-t vásárolta vissza, nettó eredménye stagnál-enyhén növekszik. A részvény visszavásárlást illetően jó hír, hogy 14 p/e alatt EPS növelő a hitelből történő visszavásárlás. Ez most annál inkább fontos, mert az előző egy év során kibocsátott 442Mio$ adósság megegyező értékű a részvény visszavásárlás 444Mio$ -ral. Adósságmegújítás nem esedékes a következő 12 hónapban. A debt/ebitda ratio 2 körüli értéke is elfogadható. Kimondotta pozitívumként értékelem, hogy nem élnek SBC (stock based compensation) lehetőségével.

A stock S&P500 index tagja, súlya az indexben 0.02% körüli. Kapitalizációjának 13%-t tartja 88 ETF.

9600 alkalmazottja van, a 205mio részvényből több, mint 99% intézményiek kezében van. Insider-ek kb. 0,2%-t birtokolnak.

Érdekesnek találom, hogy

Dataroma superinvestors ownership kimutatása szerint az adatbázisában szereplő befektetési guruk egyike sem tartja. Ezen kissé megütődtem, de nem riaszt el.

Van egy irreleváns mértékű, 350Mio$ goodwill, valamint 10Mrd$-t meghaladó eredménytartaléka. P/B mindössze 0.66, de a P/tangible B is csak 0.68 . A pillanatnyi árfolyamban -1% növekedés van beárazva.

Az utóbbi egy év során elszenvedett áresése következtében osztalékhozama 4% fölé kúszott és jelenleg is 3.7%-t meghaladó, ami figyelembe véve 2.4% körüli értéket kb. 48$ indirekt célárra mutat.

Az árfolyamesést már korábban sem tudtam mire vélni a díjbevétel és EPS trendjének figyelembe vételével. Szívesebben használom Thinkorswim platformon legyártott chart-jaimat, mint az Interneten rendelkezésre állókat, mert azok mind GAAP alapúak, én pedig jobban kedvelem a tényleges üzleti eredményt jobban tükröző(nek gondolt) non-GAAP alapú kimutatásokat. A gördített kimutatásban megjelenő ábráimon lévő kiugró pontokat figyelmen kívül kell hagyni, mert azokat az évente eltérő munkanapok száma és a jelentési időpontok enyhe változása okozza. Ezt nem tudtam kiszűrni automatikusan.

10 éves EPS trend

Jelmagyarázat:

- piros háromszög elemzöi negyedéves eredménykonszenzus

- fehér pont negyedéves tényadat

- kék vonal éves gördített eredmény

- piros vonal 5 éves gördített eredmény évesített átlaga

A non-GAAP EPS trend mindegyik mutatója egyenletes emelkedést tükröz úgy, hogy TTM meghaladja az 5 éves átlag értékét, ami nagyon jó jel.

UNM osztalék, osztalékhozam, átlagos osztalékhozam

Miképpen fentebb megállapítottam az osztalékhozam alul értékeltségre utal. Osztalékát rendszeresen emeli, 10 év alatt megháromszorozva annak értékét.

p/o ratio

A kifizetési arány alacsony és stabil. Ez ugyan nem FCF alapú (mert azt itt nem tudom előállítani), de FCF meghaladja az eredmény mértékét minden évben.

Érdekes és tanulságos még a p/e trendet megvizsgálni:

A p/e TTM tízéves mélyponton tanyázik és jelentősen elmarad az 5 éves átlagtól (11.5), valamint a benchmark 15 értéktől. Ez szintén jelentős alulértékeltséget sugall.

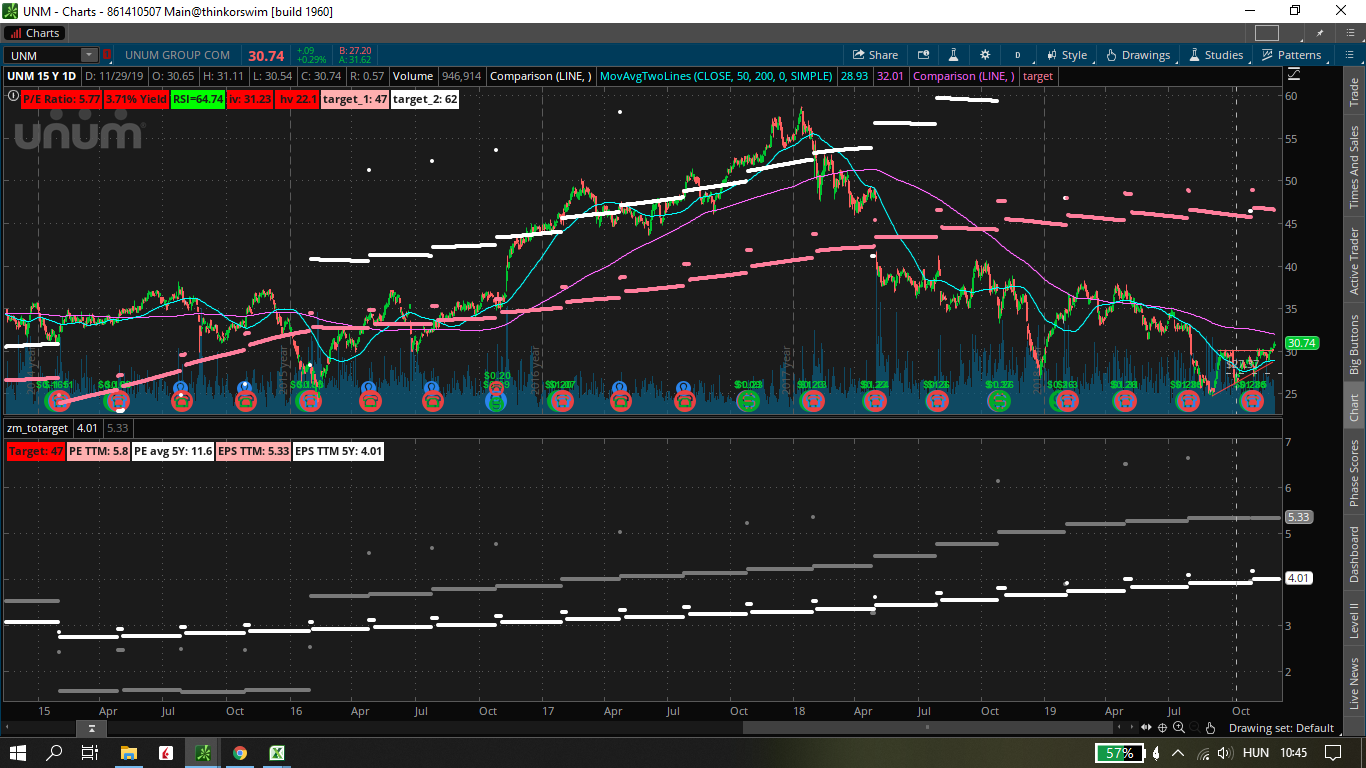

Rátérve az árfolyam chart-ra, lájuk, hogy az 52 hetes max-min értékektől egyaránt kb. 20-25%-ra van a pillanatnyi részvényár (sárga karika)

Technikailag is inkább támogatónak látom a környezetet. Az árfolyam kitörni tűnik a korábban kialakult ellenállás fölé. Én ugyan 27.37-nél vásároltam belőle, de szerintem még egyáltalán nem késő beszállni a fentiek figyelembevételével. Az árfolyam már a MA50 felett van mintegy 5%-kal és megközelitette a vízszintesbe forduló MA200-t szintén 4-5%-ra.

Stabil és jól prosperáló társaságnak ítélem őket, kiváló (bár sok ügyfél által kritizált) üzleti modellel, ami megfelelő árszinten beszerezve kiemelkedő eredményt hozhat tulajdonosának.

Konzervatív(nak gondolt) céláram 50%-ra van a prompt ártól, míg a dinamikus számítás szerint duplázódás is lehetőség.

Ezzel együtt, mint mindig, mindenkinek el kell végeznie a házi feladatot befektetés előtt és csak saját meggyőződés alapján szabad befektetni.

Célár evolúció:

A végére egy személyes megjegyzés.

A short PUT opciókat pontosan azért kedvelem, mert kifizetésüket tekintve megegyeznek a biztosítás üzleti modelljével. Mikor láttál már biztosítót tönkremenni? A valószínűségek azonosak azzal a nem elhanyagolható különbséggel, hogy short PUT esetén nem tudok reprodukálni egy biztosítói sokaságot és eloszlást. Ezért kell gondsan eljárni.