Folytatva a REIT kiválasztást, most egy portfóliót modellezek. Összeállítottam egy teszt portfóliót, melyet időnként majd átsúlyozok ill. átalakítok. Nagyon kíváncsi vagyok a portfólió teljesítményre egyrészt abszolút értelemben, másrészt a benchmarknak választott VNQ-hoz képest.

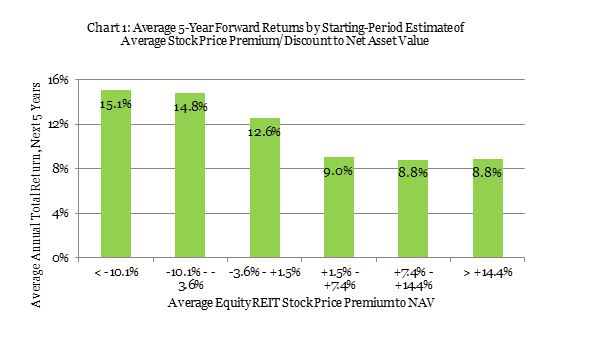

A kiválasztás igazi keményvonalas kvantitatív alapon történt. REIT esetén értékalapú befektetést viszonylag egyszerűen lehet eszközölni (amennyiben rendelkezésünkre állnak a szükséges adatok). Amennyiben NAV-hez és benchmark-hoz képest diszkonttal forog a REIT, akkor jó eséllyel felülteljesítő lesz a következő időszakban.

A felülteljesítés oka és forrása minden bizonnyal nem az FFO/AFFO növekedés, hanem az alul értékeltség kényszeríti emelkedésre az árfolyamot.

A kiválasztási kritériumok a következők voltak:

0 < diszkont >0.3

A NAV-hoz képest csak diszkonttal forgó REIT jöhet szóba. de túlzott mértékű leárazást is kerülöm. Az ilyen value trap veszélyes lehet.

0 < p/o FFO < 0.75

A payout mérték legyen kisebb 0.75-nél, ami az osztalék fenntarthatóságát erősíti.

Interest coverage > 1

Nem vagyok biztos ennek a kritériumnak relevanciájában, mert az GAAP eredményből indul ki, ami nem igazán játszik a REIT világban.A szűrés eredményeként kapott 44 REIT-ből 10 db-t választottam ki, egyenlő súlyozással. A micro cap REIT-k automatikusan kizáródtak a szűrési feltételeknek köszönhetően.

Maradt a Small, Mid és Large cap. Igyekeztem mindegyik kategóriából azonos darabszámot beválogatni.

Az ágazatokon belül is úgy jártam el, hogy lehetőleg egyenletes legyen az eloszlás.

2019 november végi adatokkal számoltam, melyek az alábbi portfóliót eredményezték a szubjektivitás maximális kizárása mellett:

Szándékaim szerint nemigen fogom átsúlyozni a porfóliót. Az átalakítások akkor történnek majd, ha valamelyik elem P/NAV értéke hó végén eléri, vagy meghaladja az 1 értéket. Ekkor lecserélésre kerül a fenti szempontok szerinti válogatás után.

Automatikusan frissülő grafikonon ábrázolom a portfólió és VNQ hozamalakulását. A szimulált portfóliót 2019.11.29-i napvégi adatokkal indítottam.

Az induló portfólió átlagos osztalékhozama 4.6%, míg a benchmark VNQ 4.2%-t tud. A hozamok a grafikonok jelen állapotában nem osztalékkorrigáltak!

A portfólió hozamalakulása itt folyamatosan követhető lesz. Az adatok napi záróértékek, naponta egyszer frissülnek.

Hozamok tárgynappal bezárólag, napon belül frissülő:

A következő charton a korrekció mértékét ábrázoltam %-ban

A grafikonok elkészítéséhez használt táblázatok itt megtekinthetők.